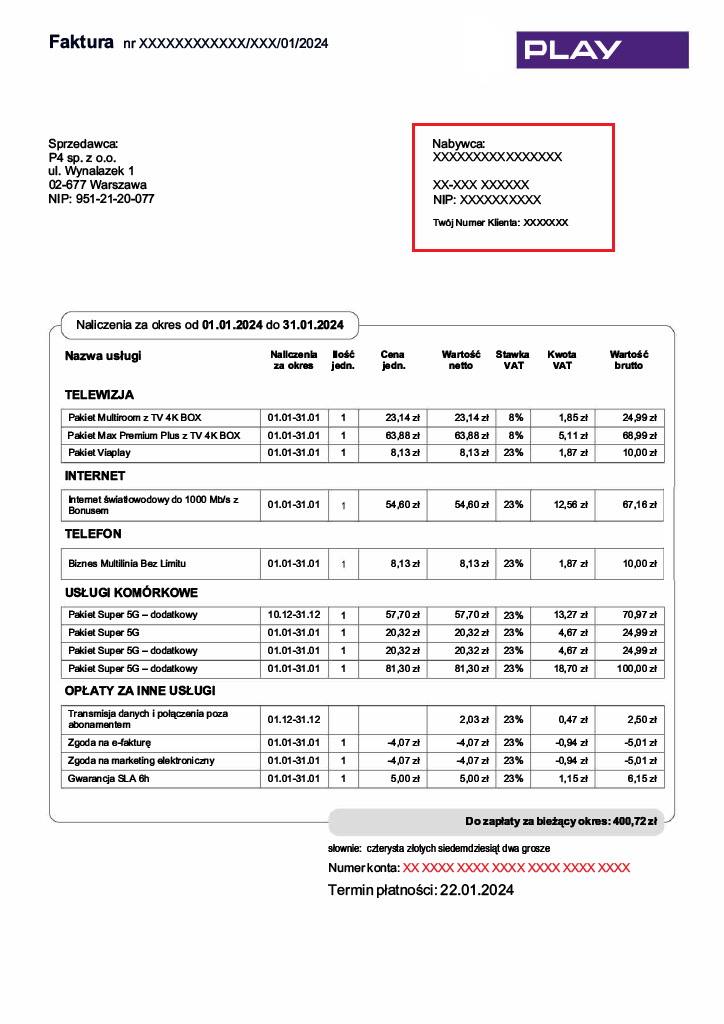

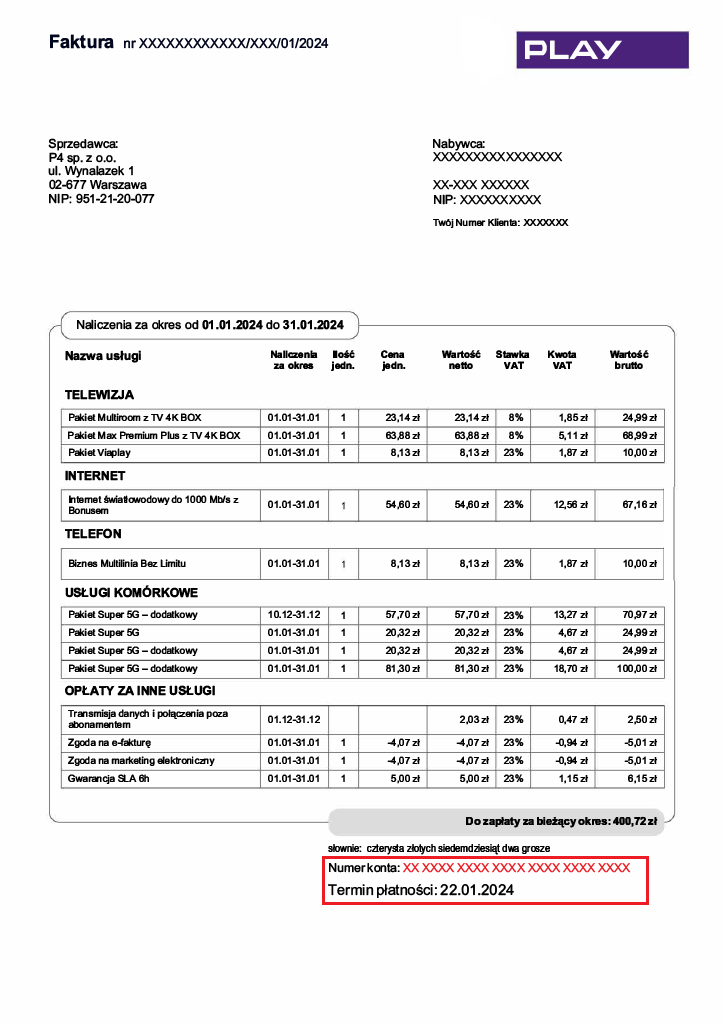

Numer Twojego konta abonenckiego i dane adresowe

Na każdej fakturze znajdziesz Twój numer konta i dane adresowe.

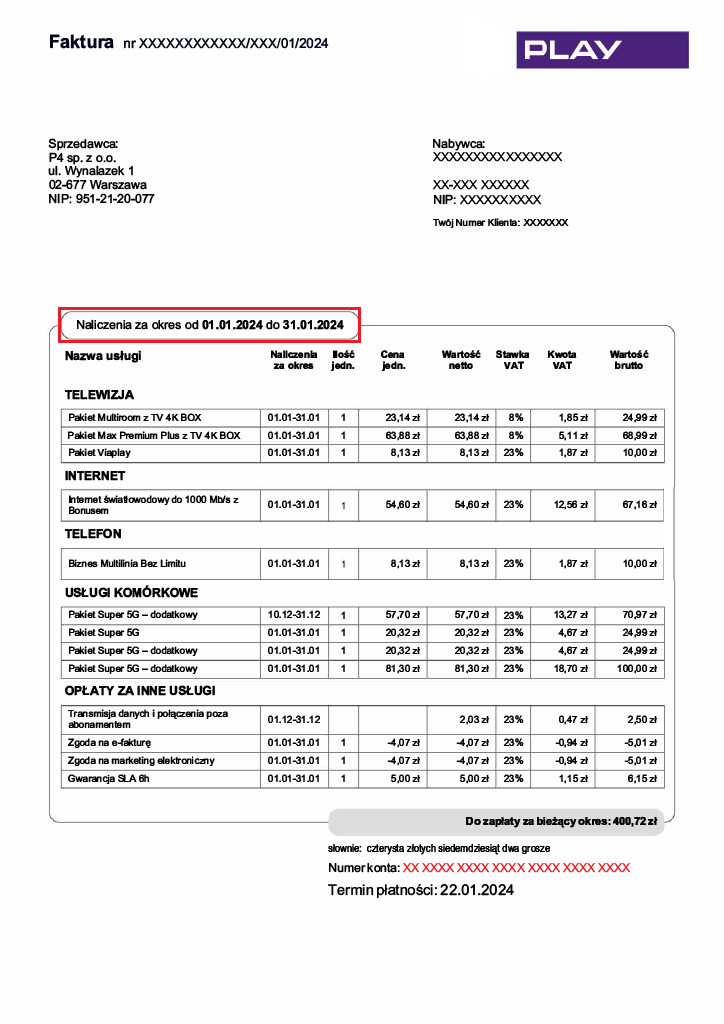

Naliczenia za okres

Okres, za który naliczyliśmy opłaty abonamentowe - płatne z góry za następny miesiąc.

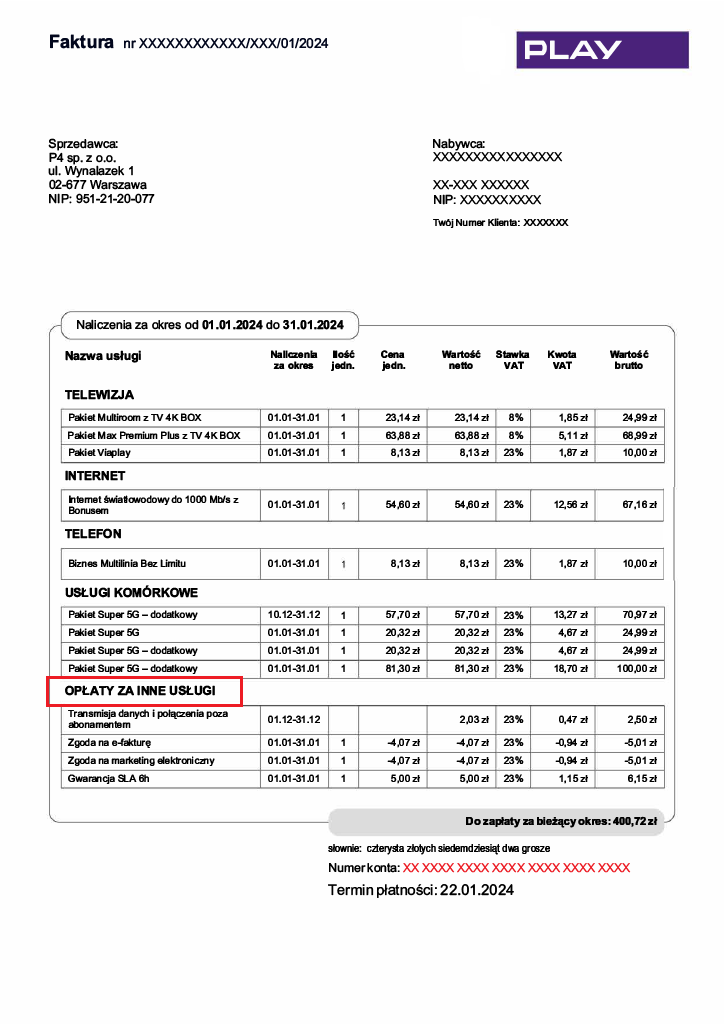

Opłaty za inne usługi

Znajdziesz tu opłaty za usługi dodatkowe, np. za połączenia płatne poza abonamentem.

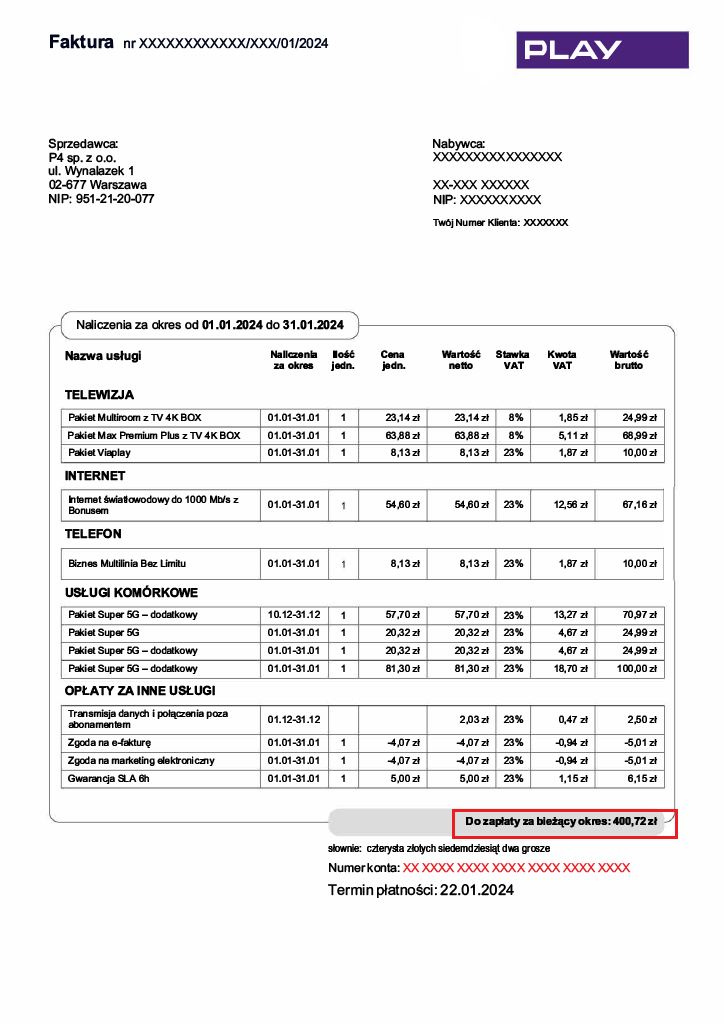

Do zapłaty za bieżący okres

Obejmuje:

- łączną kwotę za wszystkie Twoje abonamenty i pakiety,

- opłaty za aktywności poza dostępnymi limitami w ramach Twojego abonamentu,

- opłaty za usługi dodatkowe, np. zamówiony przez Ciebie rachunek szczegółowy lub ubezpieczenia.

Numer konta bankowego i termin płatności

Znajdziesz tu Twój indywidualny numer konta bankowego do wpłat numer konta bankowego oraz termin płatności - dzień, w którym najpóźniej powinniśmy otrzymać Twoją wpłatę. Standardowo to 14 dni od daty wystawienia faktury.

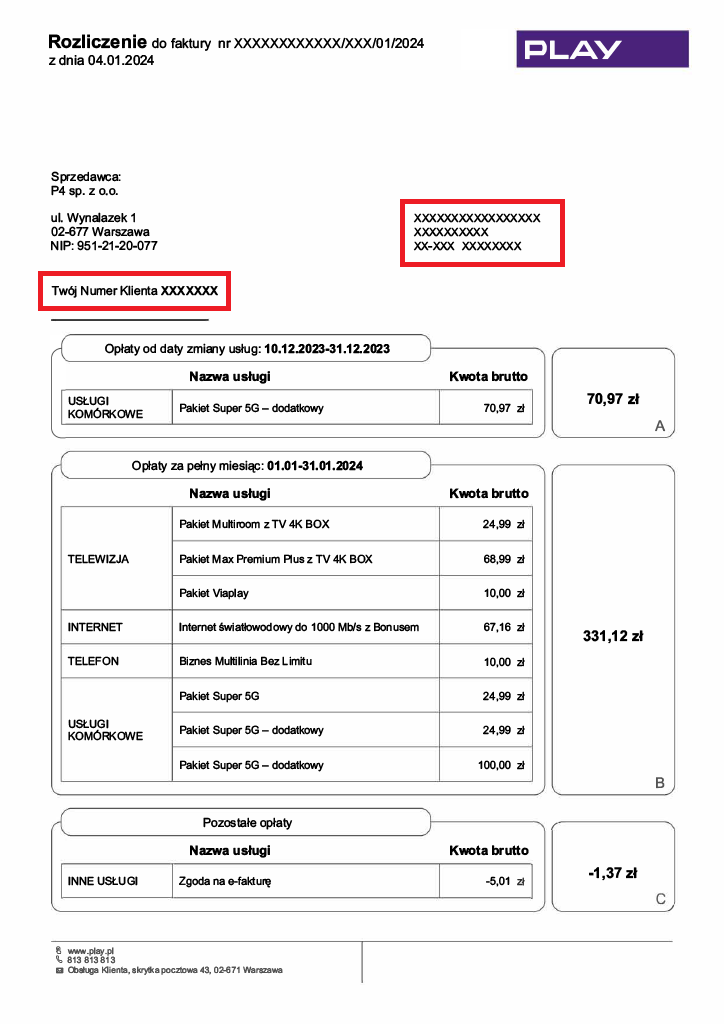

Numer Twojego konta abonenckiego i dane adresowe

Na każdej fakturze znajdziesz Twój numer konta i dane adresowe.

Opłaty od daty zmiany usług

Jeśli w trakcie trwania umowy zmienisz ofertę, znajdziesz tu zwrot opłat za okres: od daty zmiany usług do końca bieżącego okresu rozliczeniowego oraz opłatę za ten sam okres w nowej ofercie.

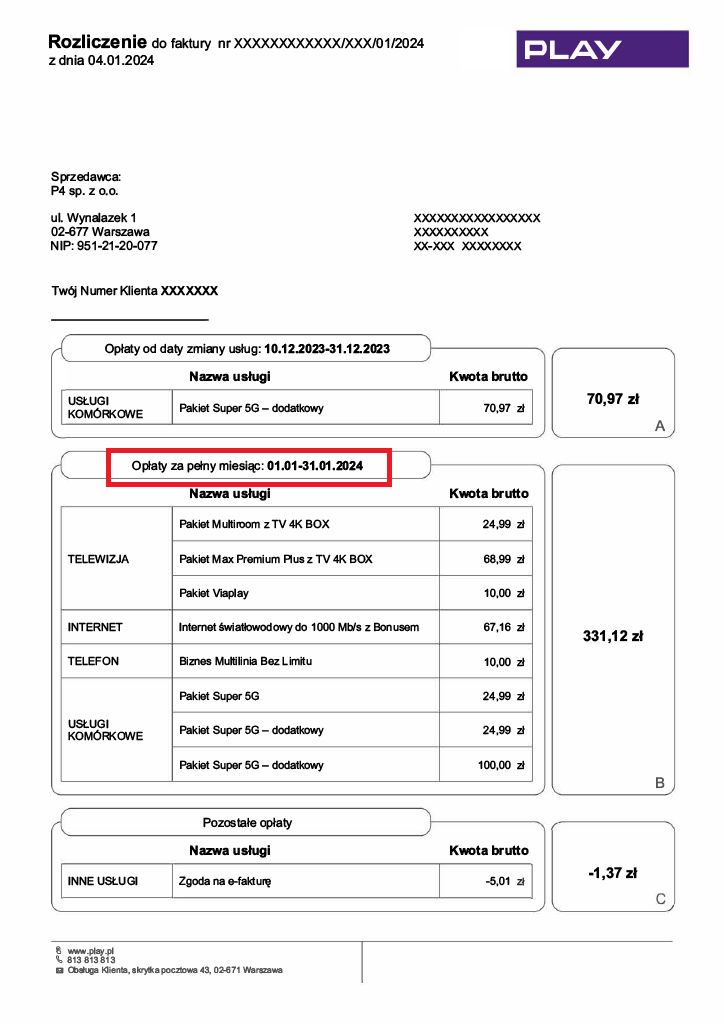

Opłaty za pełny miesiąc

Okres, za który naliczyliśmy opłaty abonamentowe - płatne z góry za następny miesiąc.

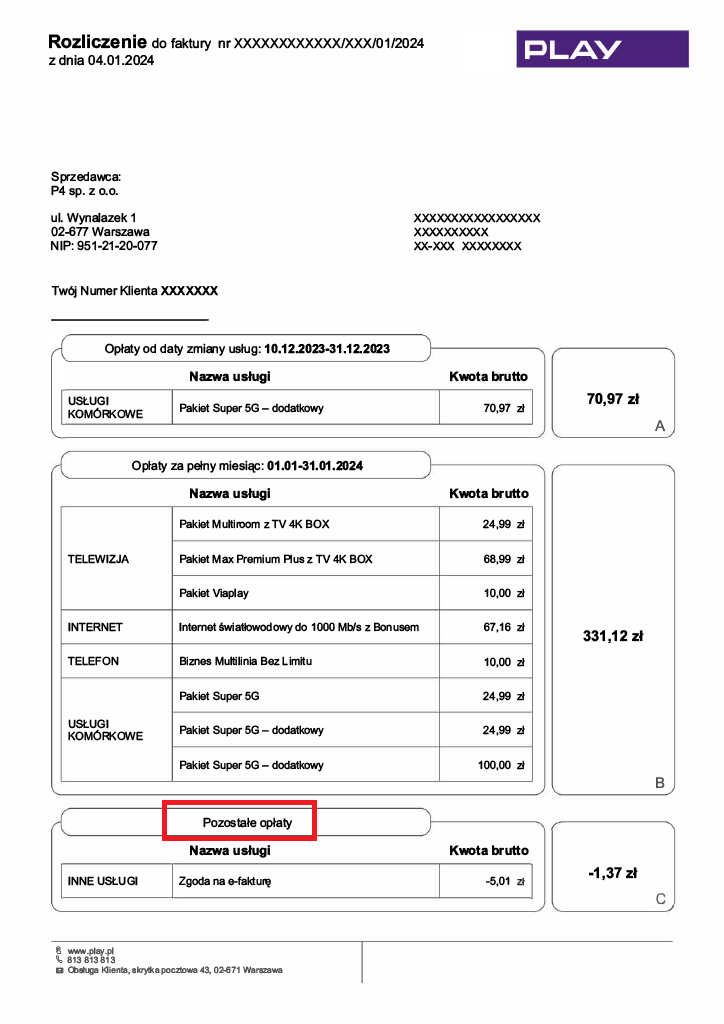

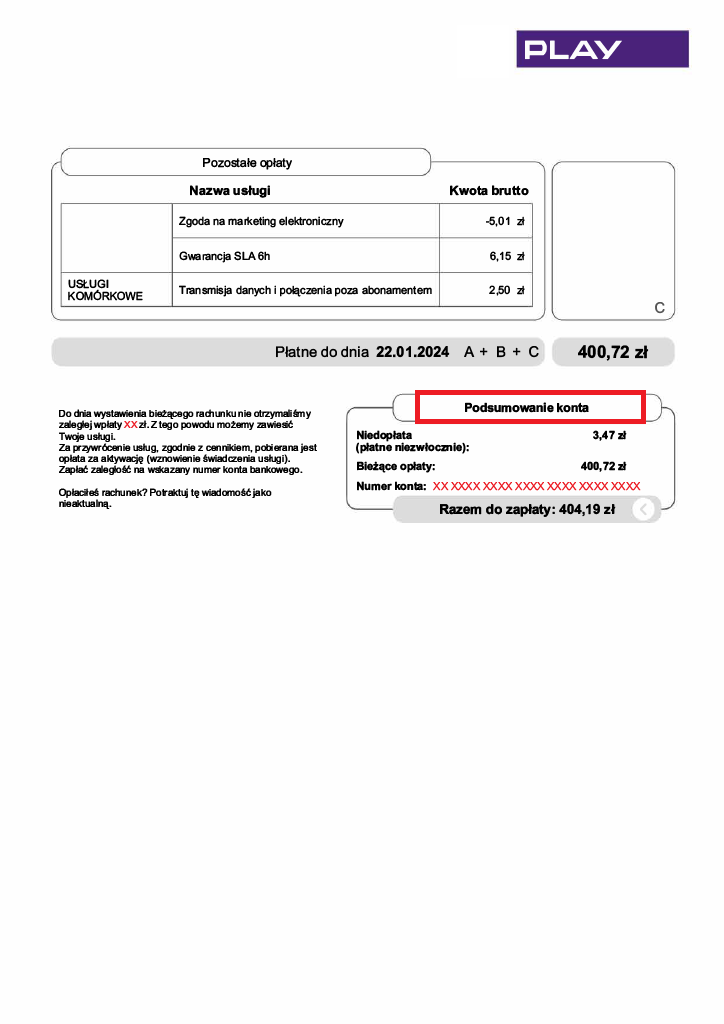

Pozostałe opłaty

Znajdziesz tu opłaty za usługi dodatkowe np. za połączenia płatne poza abonamentem.

Podsumowanie konta

Obejmuje:

- łączną kwotę za wszystkie Twoje abonamenty i pakiety,

- opłaty za aktywności poza dostępnymi limitami w ramach Twojego abonamentu,

- opłaty za usługi dodatkowe, np. zamówiony przez Ciebie rachunek szczegółowy lub ubezpieczenia,

- niedopłatę/nadpłatę z poprzednich faktur,

- kwotę raty – jeśli masz raty do zapłaty.

Informację o ratach znajdziesz również w dodatkowej tabeli – dzięki temu dowiesz się, którą ratę opłacasz oraz za jakie urządzenie.

Znajdziesz tu również numer rachunku bankowego do wpłaty oraz termin płatności.

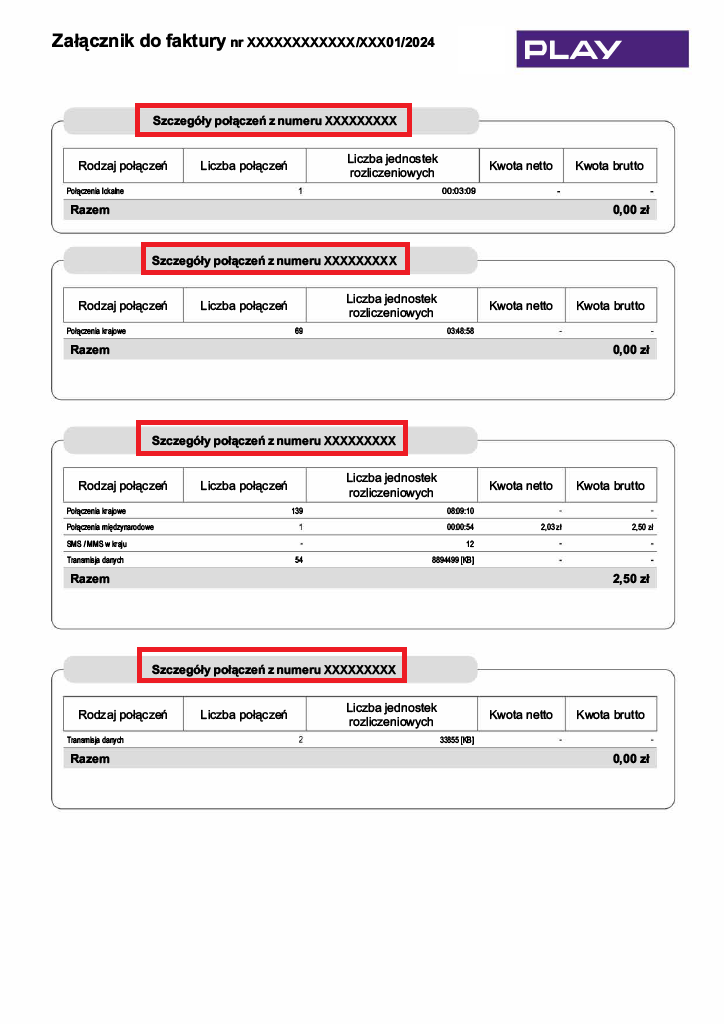

Szczegóły połączeń

Znajdziesz tu podsumowanie aktywności na swoich numerach oraz informacje o dodatkowych opłatach za usługi, które nie są uwzględniane w Twoim abonamencie. Są to np. płatne korzystanie z roamingu za granicą, połączenia na numery specjalne, infolinie.

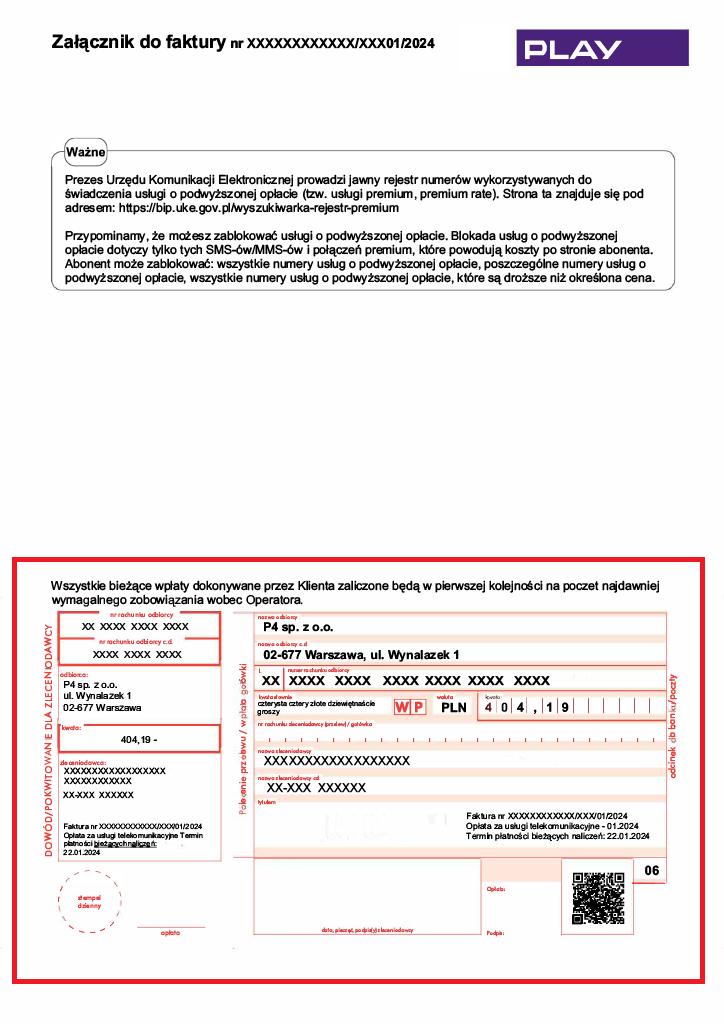

Druk do przelewu

Dodamy druk, jeśli korzystasz ze standardowego przelewu jako metody płatności. Jeśli masz aktywne cykliczne płatności, np. Polecenie Zapłaty, to nie dołączymy druku. Nie otrzymasz go również, jeśli na Twoim koncie nie będzie nic do zapłaty - np. opłacisz fakturę wcześniej lub rozliczymy ją z nadpłatą z Twojego konta.

Sprawdź status swoich płatności

Wpisz numer identyfikacji klienta i sprawdź status swoich płatności

Ta strona jest chroniona przez reCAPTCHA v3, która podlega Polityce prywatności i Warunkom korzystania z usług Google

Powiązane artykuły

Sprawdź ofertę Play

Wybierz kategorię i kup korzystniej on-line